Με τον παραπάνω τρόπο περιγράφει ο Λογιστικός Σύλλογος Αθηνών (ΛΣΑ) τις εξαγγελίες του Κυριάκου Μητσοτάκη για τις «θριαμβολογίες» περί φορολογικής μεταρρύθμισης.

Αρχικά ο ΛΣΑ τονίζει πως θεωρεί θετική οποιαδήποτε φορολογική ελάφρυνση των νοικοκυριών και των επιχειρήσεων, ενώ σημειώνει ότι η νέα κλίμακα φορολογίας εισοδήματος μπορεί να συμβάλλει στη μείωση του δημογραφικού προβλήματος.

Στη συνέχεια, όμως, εξηγεί αναλυτικά τον πραγματικό αντίκτυπο των εξαγγελιών, επισημαίνοντας ότι δεν αλλάζουν την καθημερινότητα των πολιτών. Συγκεκριμένα αναφέρει:

«Φορολογία εισοδήματος από μισθούς, συντάξεις ατομικές επιχειρήσεις:

Α) Νέοι έως 30 ετών (0-25 & 26-30) με εισόδημα έως 20.000€ (περίπου 800.000 πολίτες)

Το αφορολόγητο σε νέους κάτω των 25 ετών για εισοδήματα έως 20.000€ και η μείωση του φορολογικού συντελεστή από 22% στο 9% για ηλικίες 26-30 αφορά σε μία μικρή ελάφρυνση σε υφιστάμενα χαμηλής φορολόγησης εισοδήματα.

Ήδη, για ενάρξεις επιχειρηματικής δραστηριότητας για τα πρώτα τρία έτη, ο συντελεστής φορολογίας εισοδήματος ήταν μειωμένος κατά 50%, δηλαδή από 9% στο 4,5% για τα πρώτα 10.000€ καθαρού εισοδήματος. Επομένως η ωφέλεια για το κλιμάκιο των πρώτων 10.000€ δεν είναι σημαντική, όταν ελαφρύνεται ουσιαστικά σε ετήσια βάση κατά 450,00€ από το 2026 και σίγουρα δεν αποτελεί κίνητρο έναρξης δραστηριότητας.

Στη συνέχεια, για το επόμενο κλιμάκιο καθαρού εισοδήματος 10.001€-20.000€ παραμένουν αφορολόγητοι οι νέοι έως 25 ετών, ενώ εκείνοι από 26-30 ετών επιβαρύνονται με 9%, δηλαδή 1.800€ για εισόδημα 20.000€.

Φυσικά, δεν τυχαίνει καν σχολίου το γεγονός των εκπτώσεων που λαμβάνει η συγκεκριμένη κατηγορία λόγω απόκτησης τεσσάρων (4) τέκνων, με δεδομένο ότι σε αυτές τις ηλικίες πολύ δύσκολα μπορεί αυτό να συμβεί.

Συμπερασματικά, η ανωτέρω μεταρρύθμιση με στόχευση το δημογραφικό πρόβλημα, δυστυχώς δεν πραγματοποιείται και για υψηλότερα εισοδήματα, αλλά ελαφρύνει ελάχιστα τα χαμηλά, που τυγχάνουν ήδη χαμηλής φορολόγησης.

Β) Για τους άνω των 30 ετών… (πάνω από 5 εκατομμύρια φορολογούμενοι) με εισόδημα 20.000€ ή 40.000€:

Προβαίνοντας σε παραδείγματα για την πληρέστερη κατανόηση των νέων μέτρων διαπιστώνουμε:

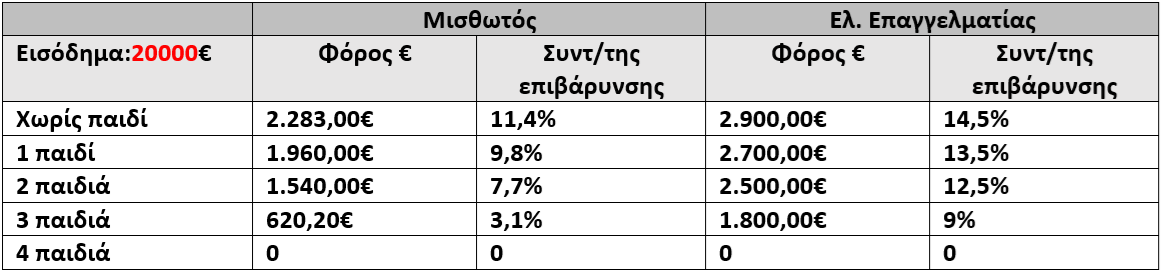

Παράδειγμα 1:Εισόδημα 20000€: Μισθωτός 31 ετών VS Ελ. Επαγγελματίας 31 ετών

Αντιλαμβάνεται κανείς ότι το μεγαλύτερο μέρος των φορολογούμενων της χώρας με εισόδημα έως 20.000€ (87% με βάση τις φορ. δηλώσεις του έτους 2024), μεταξύ των οποίων και εκείνο που ασκεί ατομική επιχειρηματική δραστηριότητα, ή θα πρέπει να είναι έως 25 ετών, ή να αποκτήσει ταυτόχρονατέσσερα (4) παιδιά και άνω (!) προκειμένου να επωφεληθεί την πλήρη φορολογική απαλλαγή για το εισόδημά του!

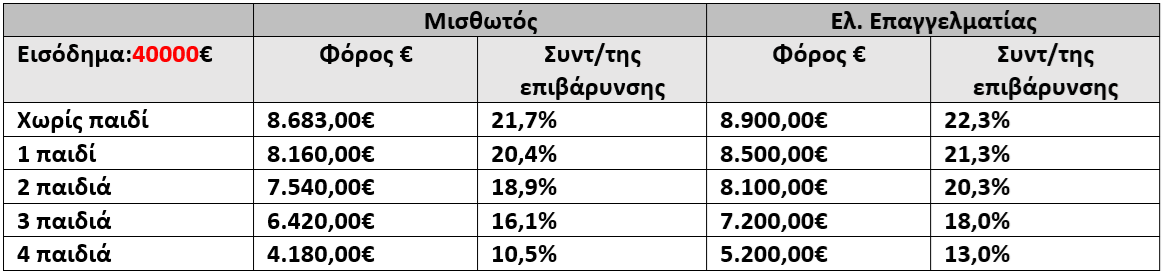

Παράδειγμα 2:Εισόδημα 40000€: Μισθωτός 31 ετών VS Ελ. Επαγγελματίας 31 ετών

Αντίστοιχα παρατηρούμε ότι και στο μεγαλύτερο κλιμάκιο εισοδήματος οι ελαφρύνσεις λόγω παιδιών, ενώ θα έπρεπε, δεν είναι ουσιαστικές.

Εξάλλου, δεν παρατηρείται αναλογικότητα και ισονομία μεταξύ διαφορετικών πηγών εισοδημάτων.

Όπως προκύπτει και από τα ανωτέρω, παρατηρείται σοβαρή απόκλιση μεταξύ εισοδημάτων μισθωτών και αυτοαπασχολούμενων, με βάση το κριτήριο των τέκνων, ενώ υπάρχει πλήρης απουσία των ωφελημάτων από εισοδήματα άλλων πηγών, πχ. Εισοδήματα από ακίνητα.

Ο ΛΣΑ είχε προτείνει – μεταξύ άλλων – τα εξής, ώστε να δοθεί έμφαση στα ουσιαστικά αφορολόγητα με ενιαία αντιμετώπιση και με κριτήριο την διόρθωση του δημογραφικού προβλήματος και όχι μέσω της διαφοροποίησης μεταξύ των πηγών εισοδημάτων (πχ αυτοαπασχολούμενων – μισθωτών- ιδιοκτητών ακινήτων κ.λπ.), ενώ το κοινό κίνητρο είναι η αύξηση του ενεργού πληθυσμού:

Προτάσεις ΛΣΑ:

α) Συντελεστής 0% για τους πολύτεκνους σε φορολογητέο εισόδημα έως 60000€, ώστε να δοθεί μεγάλο κίνητρο για την επίλυση του δημογραφικού προβλήματος της χώρας μας.

Το αφορολόγητο να υφίσταται είτε για μισθωτούς πολύτεκνους είτε για αυτοαπασχολούμενους

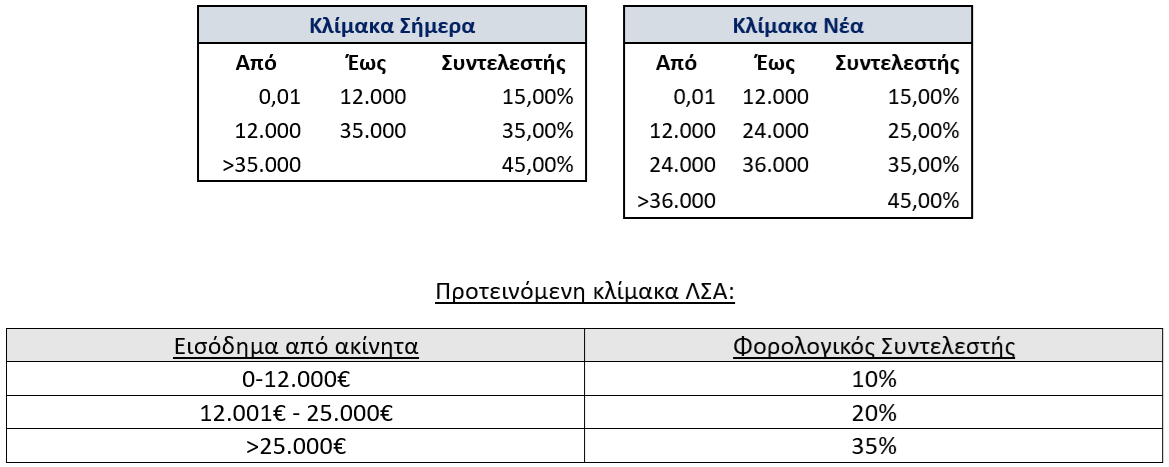

β) Διαμόρφωση του υφιστάμενου αφορολόγητου ως εξής: 2000€ για ένα (1) παιδί, 3000€ για δύο (2) παιδιά, 4000€ για τρία (3) παιδιά.

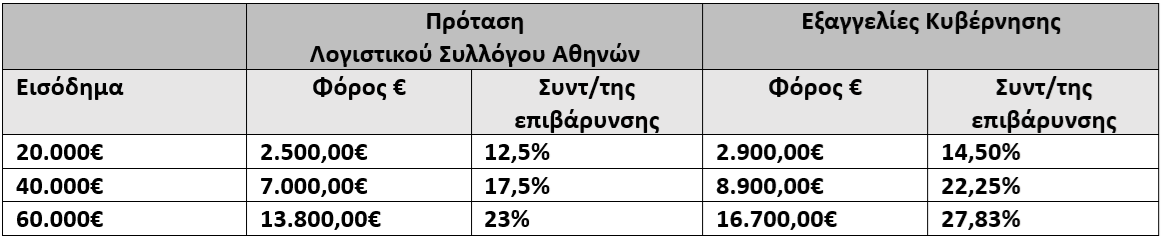

Στις εν λόγω προτάσεις του ΛΣΑ περιέχεται και κλίμακα φορολογίας εισοδήματος, τμήμα της οποίας παρατίθεται συγκριτικά με τις νέες ανακοινώσεις της Κυβέρνησης στον κάτωθι πίνακα:

Εισόδημα από ακίνητα:.

Θετική η μείωση του φόρου για εισοδήματα από ακίνητα, όμως:

Α) Δεν παρέχεται κάποιο αφορολόγητο με κριτήριο το πλήθος των τέκνων, όπως σε άλλες πηγές εισοδήματος

Β) Δεν λαμβάνεται υπόψη η πρόταση του ΛΣΑ για ελάφρυνση του ιδιώτη ενοικιαστή, δηλαδή να αναγνωρίζεται διακριτά και να εκπίπτει από το εισόδημά του η δαπάνη ενοικίου ή μέρος της, ώστε να δημιουργηθεί και κίνητρο για την εμφάνιση του πραγματικού καταβαλλόμενου ποσού του ενοικίου. Έτσι, ο μέσος όρος των δηλωθέντων ενοικίων με βεβαιότητα θα ξεπερνούσε τα … 255€!

Επιχειρήσεις

Ουδεμία αναφορά για τις επιχειρήσεις, ειδικά τις μικρομεσαίες, που αποτελούν τη ραχοκοκαλιά της οικονομίας μας, στα κρίσιμα θέματα όπως:

Καθολική κατάργηση της τεκμαρτής φορολόγησης των αυτοαπασχολούμενων

Κατάργηση του τέλους επιτηδεύματος

Μείωση προκαταβολής φόρου εισοδήματος

Μείωση με εκλογίκευση των προστίμων

Μείωση του μη μισθολογικού κόστους

Επιβράβευση ειλικρίνειας

Για την ενίσχυση της επιχειρηματικότητας θα μπορούσε να ανακοινωθεί η απαλλαγή από την τήρηση βιβλίων και ΦΠΑ για αυτοαπασχολούμενους με ακαθάριστα έσοδα έως 25.000€ ανεξαρτήτως ηλικίας.

ΕΝΦΙΑ

Σχετικά με τη μείωση και κατάργηση από το 2027 του ΕΝΦΙΑ για κύριες κατοικίες σε οικισμούς με πληθυσμό έως 1.500 κατοίκους:

Το μέτρο πράγματι αναμένεται να ενδυναμώσει την παρουσία των κατοίκων στις εν λόγω περιοχές. Ωστόσο, ευελπιστούμε η Κυβέρνηση να στοχεύσει σε ποιες κοινότητες και οικισμούς μέχρι 1500 κατοίκους, ώστε να μην προκύψουν διαφορές σε περιοχές που υπάρχει μεγάλη διαφοροποίηση στην αξία και την αξιοποίηση ακινήτων.

Ακρίβεια

Τα νέα μέτρα είναι σαφώς θετικά, ουδόλως όμως “χτυπούν” την ακρίβεια στην πηγή της. Πως θα μπορέσει να αντιμετωπιστεί η υπογεννητικότητα αν δεν αντιμετωπιστεί πρώτα η ακρίβεια;

Πιθανόν όλα τα ανακοινωθέντα μέτρα να καλύπτονταν από μία μόνο αλλαγή: Την τιμαριθμοποίηση της κλίμακας φορολογίας εισοδήματος, ώστε να αντιμετωπιστεί με δικαιοσύνη και ισονομία μέσω αυτής ο πληθωρισμός και η ακρίβεια.»

Ανακοίνωση από το σωματείο εργαζομένων στο Δήμο Ν. Φιλαδέλφειας – Ν. Χαλκηδόνας για την επιδίωξη εκ μέρους της δημοτικής αρχής ποινικής (!) δίωξης εργαζομένου επειδή

“Σε περίπτωση που δεν καταδικάσετε ως τη Δευτέρα στις 12 τον βομβαρδισμό των Ιρανικών Πανεπιστημίων, , θα στοχοποιηθούν ισραηλινά και αμερικανικά πανεπιστήμια στη Δυτική Ασία”

Έρχεται να εγκαινιάσει το νέο Τμήμα Επειγόντων Περιστατικών (ΤΕΠ) στο Κωνσταντοπούλειο Νοσοκομείο ο Υπουργός Υγείας Άδωνις Γεωργιάδης και οι εργαζόμενοι ετοιμάζουν “υποδοχή”. Επισημαίνουν το αυτονόητο,